2021年全球LNG再氣化產(chǎn)能現(xiàn)狀、競爭格局與貿(mào)易驅(qū)動分析

液化天然氣(LNG)貿(mào)易是全球能源市場的重要組成部分,其產(chǎn)業(yè)鏈中的“再氣化”環(huán)節(jié)——即將液態(tài)天然氣重新轉(zhuǎn)化為氣態(tài)以供管網(wǎng)輸送或直接使用——是連接國際資源與本地市場的關(guān)鍵樞紐。2021年,在全球能源轉(zhuǎn)型與市場波動的背景下,LNG再氣化產(chǎn)能的布局與競爭格局呈現(xiàn)出新的特點,并深刻受到進出口貿(mào)易,特別是國營貿(mào)易管理政策的驅(qū)動。

一、 全球LNG再氣化產(chǎn)能現(xiàn)狀:亞洲領(lǐng)跑,全球擴張

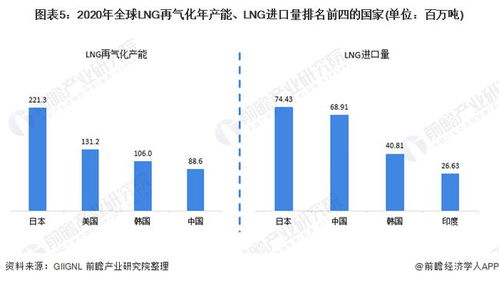

截至2021年底,全球LNG再氣化終端總產(chǎn)能持續(xù)增長。從地域分布看,亞洲地區(qū)依然是全球再氣化產(chǎn)能的絕對中心。日本、韓國和中國作為全球前三大LNG進口國,擁有龐大且成熟的再氣化基礎(chǔ)設(shè)施網(wǎng)絡(luò)。中國在“十三五”至“十四五”期間,為保障能源安全與推進“煤改氣”,沿海再氣化終端建設(shè)進入快車道,產(chǎn)能躍居世界前列。歐洲則因能源多元化戰(zhàn)略及逐步淘汰煤炭、核電的政策,對LNG進口依賴度上升,再氣化能力穩(wěn)步提升,尤其是在西班牙、英國、法國和土耳其等國。新興市場如印度、巴基斯坦、孟加拉國等也在積極擴建接收站,以滿足快速增長的天然氣需求。

二、 競爭格局分析:多元化參與者與地緣政治角力

全球再氣化市場的競爭格局呈現(xiàn)多層次特點:

- 國家與地區(qū)競爭:傳統(tǒng)進口大國(日、韓、中)憑借規(guī)模和市場優(yōu)勢保持主導(dǎo)地位,但正面臨來自新興進口國的追趕。出口國(如卡塔爾、澳大利亞、美國)則通過長期合同綁定下游再氣化產(chǎn)能,或直接投資入股海外終端,以鎖定市場份額。

- 企業(yè)競爭:參與者包括國際石油巨頭(如殼牌、道達爾能源)、國家石油公司(如中石油、韓國燃氣公司)、專業(yè)基礎(chǔ)設(shè)施運營商及金融投資機構(gòu)。競爭焦點從單純的基礎(chǔ)設(shè)施建設(shè)與運營,延伸至包括航運、貿(mào)易、電力銷售在內(nèi)的全產(chǎn)業(yè)鏈整合能力。

- 地緣政治影響:能源安全考量使得再氣化終端的戰(zhàn)略價值凸顯。例如,歐洲尋求減少對單一管道氣源的依賴,加速了LNG接收站建設(shè);亞洲國家則通過多元化進口來源和投資海外上游資產(chǎn),來保障再氣化設(shè)施的穩(wěn)定供應(yīng)。

三、 LNG進出口貿(mào)易驅(qū)動再氣化產(chǎn)能增長

LNG貿(mào)易是再氣化產(chǎn)能投資的直接驅(qū)動力,其核心邏輯在于將資源國的液化能力與消費國的氣化能力相匹配。

- 需求驅(qū)動:全球特別是亞洲持續(xù)的天然氣需求增長,是新建再氣化終端的根本動力。電力、工業(yè)及城市燃氣領(lǐng)域的消費增長,要求具備相應(yīng)的接收與氣化能力。

- 供應(yīng)驅(qū)動:美國、澳大利亞、俄羅斯等地液化項目的大規(guī)模投產(chǎn),創(chuàng)造了充足的、靈活性更高的LNG供應(yīng),刺激了進口國建設(shè)或擴建接收站以吸納這些資源。

- 價格與合同模式:現(xiàn)貨貿(mào)易比例上升和天然氣價格波動,促使買家尋求更靈活的接收設(shè)施以優(yōu)化采購策略。擁有再氣化能力意味著能更靈活地從全球市場采購,對沖風(fēng)險。

四、 國營貿(mào)易管理貨物的進出口政策的關(guān)鍵作用

在許多國家,LNG的進出口被視為關(guān)系到國家能源安全和經(jīng)濟命脈的關(guān)鍵領(lǐng)域,因此普遍實行國營貿(mào)易管理或類似管制政策。這一因素對再氣化產(chǎn)能格局產(chǎn)生了深遠影響:

- 集中規(guī)劃與快速部署:在中國等國家,國營貿(mào)易企業(yè)(如“三桶油”)在政府規(guī)劃指導(dǎo)下,能夠集中資本和資源,快速推進大型再氣化終端項目的審批、建設(shè)和運營,這是中國產(chǎn)能得以迅猛增長的重要制度基礎(chǔ)。

- 市場準(zhǔn)入與競爭限制:國營貿(mào)易管理往往意味著進口權(quán)集中于少數(shù)幾家國有企業(yè),這在一定程度上塑造了國內(nèi)再氣化市場的壟斷或寡頭格局,影響了第三方對接收站的使用(開放接入)進程和市場化程度。

- 長期合同與投資保障:國營貿(mào)易商因其信用和國家背景,更易與資源國簽訂長期照付不議(LTC)合同。這些長期穩(wěn)定的資源供應(yīng)協(xié)議,為配套再氣化設(shè)施的建設(shè)提供了堅定的需求保障和融資基礎(chǔ),降低了投資風(fēng)險。

- 戰(zhàn)略儲備與調(diào)峰功能:在國營管理體系下,再氣化終端不僅承擔(dān)商業(yè)進口功能,還往往被賦予國家戰(zhàn)略儲備和冬季調(diào)峰保供的公共責(zé)任,這進一步強化了其基礎(chǔ)設(shè)施屬性,驅(qū)動了產(chǎn)能的規(guī)劃和建設(shè)。

結(jié)論

2021年,全球LNG再氣化產(chǎn)能處于一個由強勁貿(mào)易需求驅(qū)動、地緣政治因素交織、且深受各國進出口管理體制影響的動態(tài)發(fā)展期。亞洲的主導(dǎo)地位穩(wěn)固,但全球布局更趨多元。再氣化產(chǎn)能的增長將繼續(xù)緊跟LNG貿(mào)易流的演變,而國營貿(mào)易政策將在保障能源安全與塑造市場結(jié)構(gòu)之間持續(xù)發(fā)揮關(guān)鍵作用,如何平衡國家管控與市場開放,以提升基礎(chǔ)設(shè)施利用效率和行業(yè)競爭力,將是各國面臨的重要課題。

如若轉(zhuǎn)載,請注明出處:http://www.fjg8.cn/product/51.html

更新時間:2026-01-05 04:32:18