2020年中國石油瀝青市場分析 供需失衡下的貿(mào)易格局與國營管理

2020年,中國石油瀝青行業(yè)在多重因素影響下呈現(xiàn)出鮮明的市場特征。一方面,國內(nèi)基礎設施建設需求旺盛,尤其是公路建設和養(yǎng)護領域對瀝青的消耗量持續(xù)攀升;另一方面,受環(huán)保政策收緊、部分煉廠產(chǎn)能調(diào)整以及原料供應波動等因素制約,國內(nèi)瀝青產(chǎn)量未能完全滿足市場需求,導致市場整體處于供不應求的狀態(tài)。

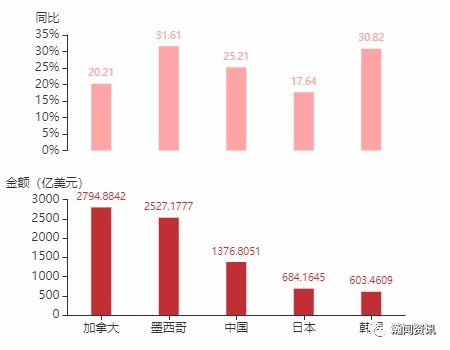

在進出口貿(mào)易方面,這種供需矛盾直接體現(xiàn)為巨大的貿(mào)易逆差。2020年,中國進口石油瀝青數(shù)量顯著增長,主要來源國包括韓國、新加坡、馬來西亞等,進口瀝青在一定程度上緩解了國內(nèi)供應缺口,尤其是高品質(zhì)道路瀝青和特種瀝青。由于國際市場價格波動、國內(nèi)需求剛性以及部分高端產(chǎn)品依賴進口,進口金額持續(xù)高位運行,而出口量相對有限,使得石油瀝青成為我國煉化產(chǎn)品中貿(mào)易逆差較大的品類之一。

值得關注的是,石油瀝青作為國營貿(mào)易管理貨物,其進出口活動受到國家相關政策的嚴格監(jiān)管。國營貿(mào)易企業(yè)在進口配額分配、進口資質(zhì)審核以及市場調(diào)控方面扮演著關鍵角色。這種管理模式旨在保障國內(nèi)市場的穩(wěn)定供應,維護國家能源安全,并通過有序的進口調(diào)節(jié)來平衡市場供需。如何在國營貿(mào)易框架下進一步提升市場效率、鼓勵優(yōu)質(zhì)產(chǎn)能釋放、優(yōu)化進口結構,成為行業(yè)面臨的長期課題。

隨著“十四五”規(guī)劃對基礎設施建設的持續(xù)投入以及“雙碳”目標對產(chǎn)業(yè)升級的推動,中國石油瀝青行業(yè)需在擴大有效供給、提升技術含量、加強資源綜合利用等方面發(fā)力,同時進一步完善國營貿(mào)易與市場調(diào)節(jié)相結合機制,以逐步縮小貿(mào)易逆差,實現(xiàn)行業(yè)的高質(zhì)量與可持續(xù)發(fā)展。

如若轉載,請注明出處:http://www.fjg8.cn/product/38.html

更新時間:2026-01-05 09:17:19